Здравствуйте, уважаемые коллеги, сегодня мы с вами рассмотрим основные изменения в бюджетном законодательстве, а также нормативные акты, вступающие в силу с 1 января 2009 года.

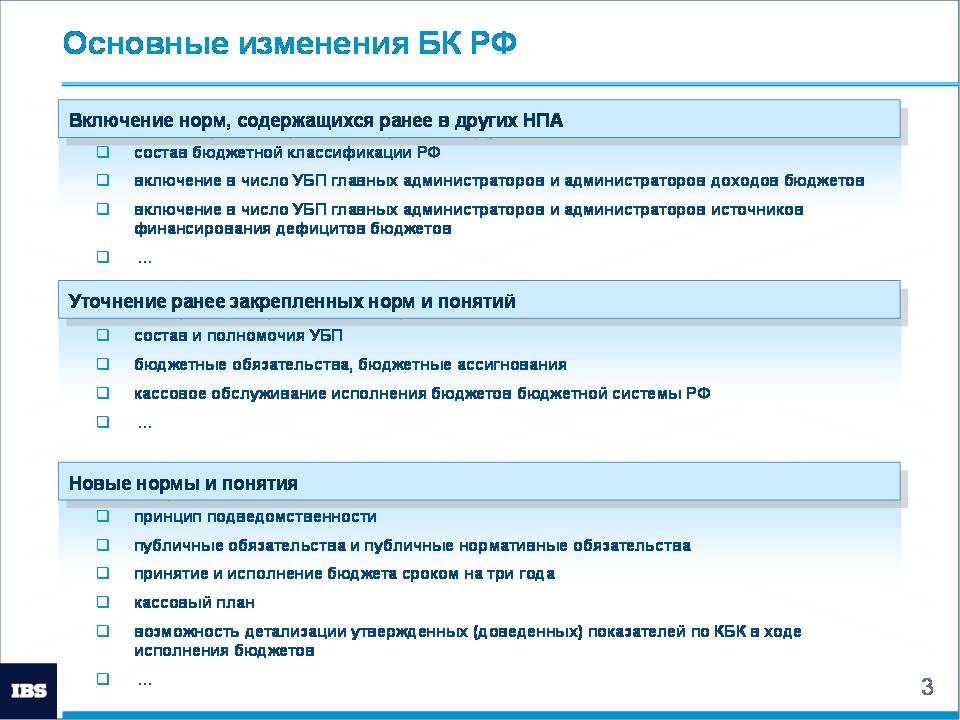

В Бюджетный кодекс включили нормы, которые ранее содержались в других законодательных и нормативных актах. Так, например, состав бюджетной классификации РФ ранее утверждался соответствующим федеральным законом, а перечень администраторов (главных администраторов) доходов федерального бюджета доходы уже несколько лет утверждались федеральными законами о федеральном бюджете.

Федеральным законом № 63-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации» (далее – Федеральный закон № 63-ФЗ) уточнены ранее закрепленные в Бюджетном кодексе РФ нормы и понятия. В том числе приведено описание состава и полномочий участников бюджетного процесса, прежде всего, главных распорядителей (распорядителей) и получателей бюджетных средств, главных администраторов и администраторов доходов бюджета и главных администраторов и администраторов источников финансирования дефицитов бюджета. Уточнены такие понятия как «бюджетные обязательства», «бюджетные ассигнования», «лимиты бюджетных обязательств», «денежные обязательства».

Введена отдельная статья 241.1, в которой в систематизированном виде представлены положения, связанные с кассовым обслуживанием исполнения бюджетов.

В Бюджетный кодекс РФ введены новые понятия, и нормы, которые ранее не применялись в бюджетном процессе. К таким можно отнести:

• включение в принципы бюджетной системы принципа подведомственности расходов бюджетов;

• введение таких новых понятий как «публичные обязательства» и «нормативные публичные обязательства»;

• принятие и исполнение бюджетов на трехлетний период ;

• использования в организации исполнения бюджета кассового плана;

Теперь подробнее остановимся на следующих отдельных изменениях Бюджетного кодекса РФ:

• Изменения в бюджетной классификации Российской Федерации

- состав бюджетной классификации содержащийся ранее в других нормативных актах включен в БК РФ ( статьей 19).

• Изменения в составе участников бюджетного процесса

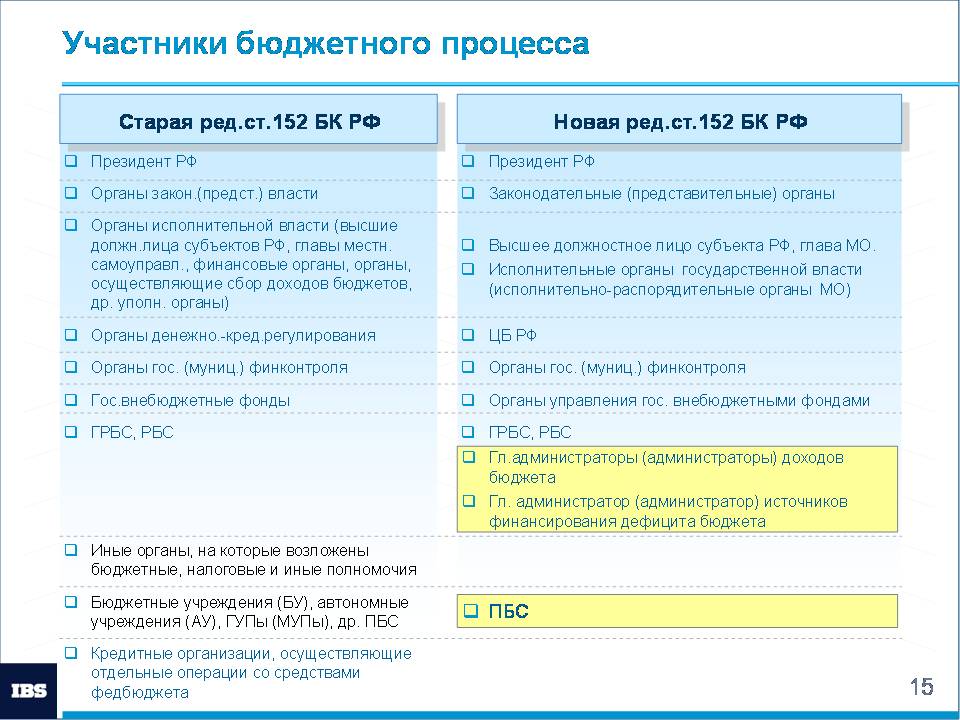

Статьей 152 Бюджетного кодекса РФ закреплен состав участников бюджетного процесса, здесь произошли следующие изменения.

Если ранее высшие должностные лица субъектов Российской Федерации, главы местного самоуправления, а также финансовые органы были включены в состав органов исполнительной власти, то теперь:

• высшие должностные лица субъектов и главы местного самоуправления выделены в качестве самостоятельных участников бюджетного процесса;

• финансовые органы вошли в состав исполнительных органов государственной власти (исполнительно-распорядительных органов муниципальных образований);

• органы, осуществляющие сбор доходов бюджета определены как главные администраторы (администраторы) доходов бюджета.

Из числа участников бюджетного процесса исключены кредитные организации, осуществляющие отдельные операции со средствами бюджетов. Бюджетные полномочия закреплены исключительно за Центральным банком Российской Федерации. Другие кредитные организации могут привлекаться для осуществления операций со средствами бюджетов только на основании агентского договора или для обслуживания счетов бюджетов в случае отсутствия на соответствующей территории учреждений Центрального банка Российской Федерации.

Важно, что перечень участников бюджетного процесса стал «закрытым». Исчезло упоминание об иных возможных участниках бюджетного процесса, не упомянутых в Бюджетном кодексе Российской Федерации.

Уточнен состав участников бюджетного процесса и на федеральном уровне (новая редакция ст.164 БК РФ).

В состав участников бюджетного процесса наряду с главными распорядителями и распорядителями бюджетных средств включены главные администраторы и администраторы доходов бюджетов, главные администраторы и администраторы источников финансирования дефицита бюджетов.

В состав участников бюджетного процесса вместо бюджетных учреждений, автономных бюджетных учреждений, государственных и муниципальных унитарных предприятий и других получателей бюджетных средств, включены получатели бюджетных средств.

Понятие «получатель бюджетных средств» существенно уточнено. Если ранее получателями бюджетных средств считалась любая организация, включенная в бюджетную роспись и обладающая правом на получение бюджетных средств, то теперь только бюджетное учреждение может быть получателем бюджетных средств, так оно:

(1) находиться в ведении главного распорядители (распорядителя) бюджетных средств,

(2) обладает бюджетными полномочиями получателя бюджетных средств.

К бюджетным полномочиям получателя бюджетных средств относятся:

• составление и исполнение бюджетной сметы;

• право на принятие и исполнение бюджетных обязательств;

• обеспечение целевого характера использования бюджетных ассигнований;

• ведение бюджетного учета, формирование и представление бюджетной отчетности

Ни автономные учреждения, ни ГУПы (МУПы), ни иные организации, кроме бюджетных учреждений в ведении главного распорядители (распорядителя) бюджетных средств не находятся и указанными бюджетными полномочиями не обладают.

Изменения в полномочиях основных участников бюджетного процесса: главных распорядителей, распорядителей и получателей бюджетных средств, а также основные полномочия главных администраторов доходов бюджетов и главных администраторов источников финансирования дефицитов бюджетов будут рассмотрены во взаимосвязи с принципом подведомственности.

Новая статья 38.1 Бюджетного кодекса РФ закрепляет принцип подведомственности расходов бюджетов, согласно которому исключается возможность получения распорядителями и получателями средств бюджетных ассигнований и лимитов бюджетных обязательств от иных кроме вышестоящих для них главных распорядителей или распорядителей бюджетных средств. При этом распорядитель и получатель бюджетных средств могут быть включены в перечень подведомственных распорядителей и получателей бюджетных средств только одного главного распорядителя бюджетных средств.

Главные администраторы доходов бюджетов и главные администраторы источников финансирования дефицита бюджетов также формируют перечень подведомственных администраторов доходов и администраторов источников финансирования дефицита бюджетов.

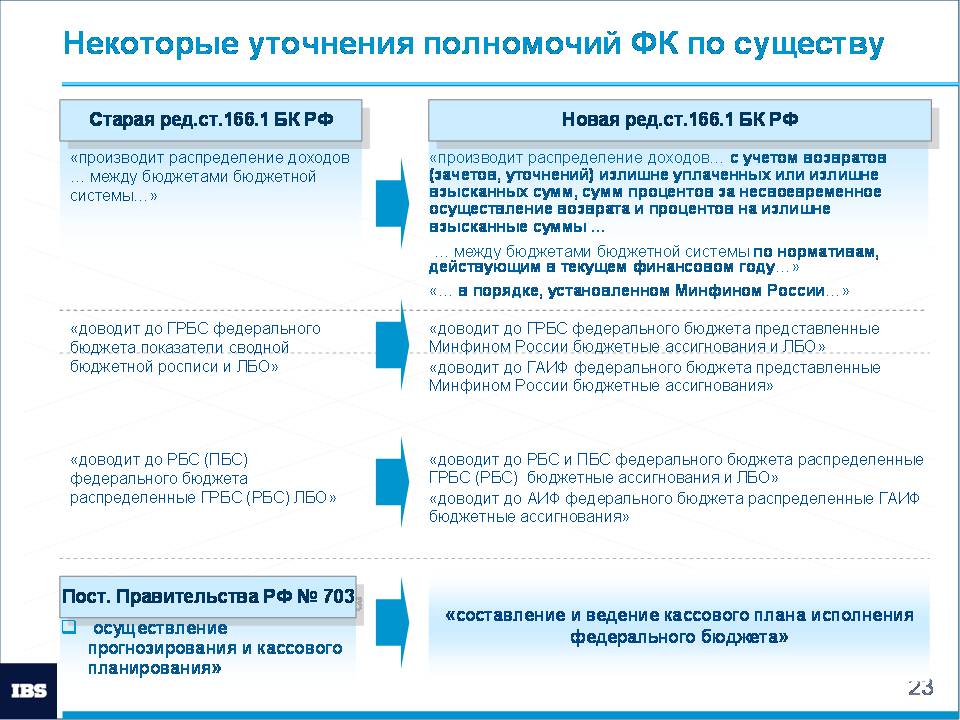

1. Полномочие Федерального казначейства по распределению доходов от налогов, сборов и иных поступлений было уточнено следующим образом:

• распределение доходов должно осуществляться с учетом возвратов (зачетов, уточнений) излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы;

• распределение производится по нормативам, действующим в текущем финансовом году, а не в соответствующем финансовом году, как это предусматривалось ранее, что на практике создавало сложности при распределении сумм недоимок за предыдущие финансовые годы;

• действует единый порядок распределения и перечисления доходов на единые счета соответствующих бюджетов, установленный Министерством финансов Российской Федерации.

2. Обязанность Федерального казначейства по доведению до главных распорядителей показателей сводной бюджетной росписи и лимитов бюджетных обязательств, а также по доведению до распорядителей и получателей средств федерального бюджета распределенных главными распорядителями (распорядителями) средств федерального бюджета лимитов бюджетных обязательств уточнена следующим образом:

• вместо общих слов «показатели сводной бюджетной росписи» используются слова «бюджетные ассигнования». Поскольку именно бюджетные ассигнования устанавливаются в качестве предельных объемов денежных средств, которые выделяются участникам бюджетного процесса для исполнения бюджетных обязательств;

• лимиты бюджетных обязательств будут устанавливаться (и доводиться) для главных распорядителей, распорядителей и получателей бюджетных средств для принятия и исполнения бюджетных обязательств на оказание государственных (муниципальных) услуг.

3. В обязанности Федерального казначейства включено составление и ведение кассового плана исполнения федерального бюджета в порядке, установленном Министерством финансов Российской Федерации. В настоящее время Федеральное казначейство осуществляет прогнозирование и кассовое планирование средств федерального бюджета.

• Следующее понятие Публичные обязательства и публичные нормативные обязательства

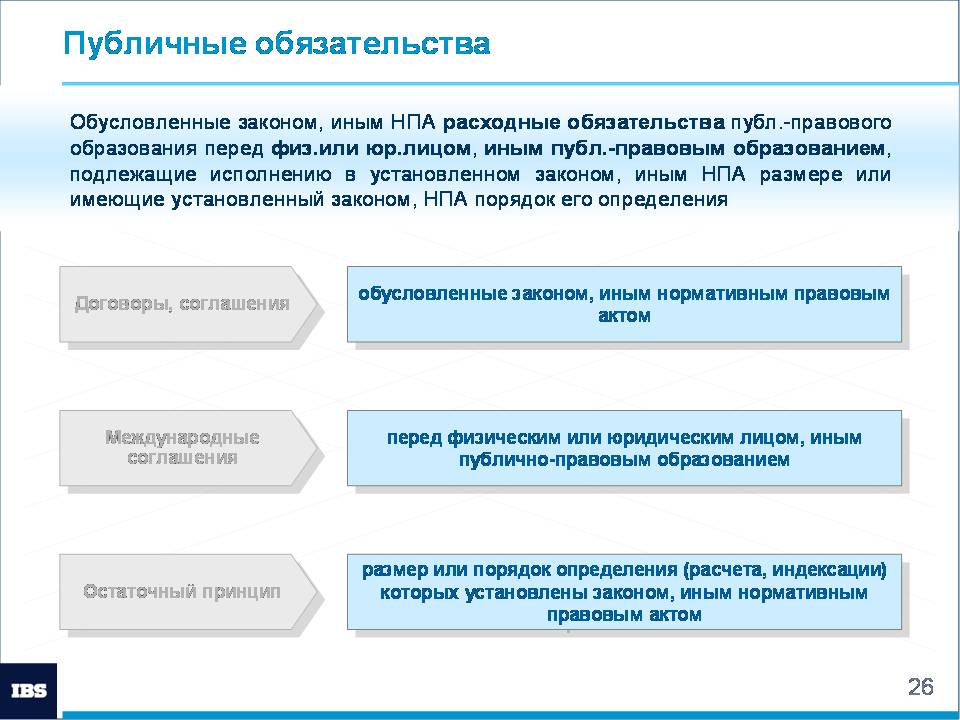

В Бюджетный кодекс РФ включено новое понятие «публичные обязательства»:

«публичные обязательства - обусловленные законом, иным нормативным правовым актом расходные обязательства публично-правового образования перед физическим или юридическим лицом, подлежащие исполнению в установленном соответствующим нормативным актом размере или имеющие порядок его определения (расчета, индексации);».

Важным является то, что исполнение публичных нормативных обязательств должно происходить по факту их возникновения или предъявления. Поэтому хотя при составлении бюджета оценка величины бюджетных ассигнований для их исполнения носит прогнозный характер, расходы на их исполнение не могут быть лимитированы. Все публичные нормативные обязательства должны быть исполнены либо за счет выделенных бюджетных ассигнований, либо через механизм их предъявления в судебном порядке.

На выполнение иных публичных обязательств (кроме публичных нормативных обязательств) также предусматривается выделение бюджетных ассигнований. Как правило, объем бюджетных обязательств по ним определен и изменить его можно только путем внесения поправок в законы, иные правовые акты или изменений условий договоров и соглашений, стороной которых является публично-правовое образование.

Иной характер носят обязательства гражданско-правового характера. Полномочия и функции бюджетного учреждения как получателя бюджетных средств определены бюджетным законодательством, иными правовыми актами, его уставом. В соответствии с полномочиями и функциями получатель бюджетных средств может принимать и исполнять обязательства гражданско-правового характера путем заключения государственных (муниципальных) контрактов, иных договоров с физическими и юридическими лицами, индивидуальными предпринимателями. Ограничения на принятие таких обязательств

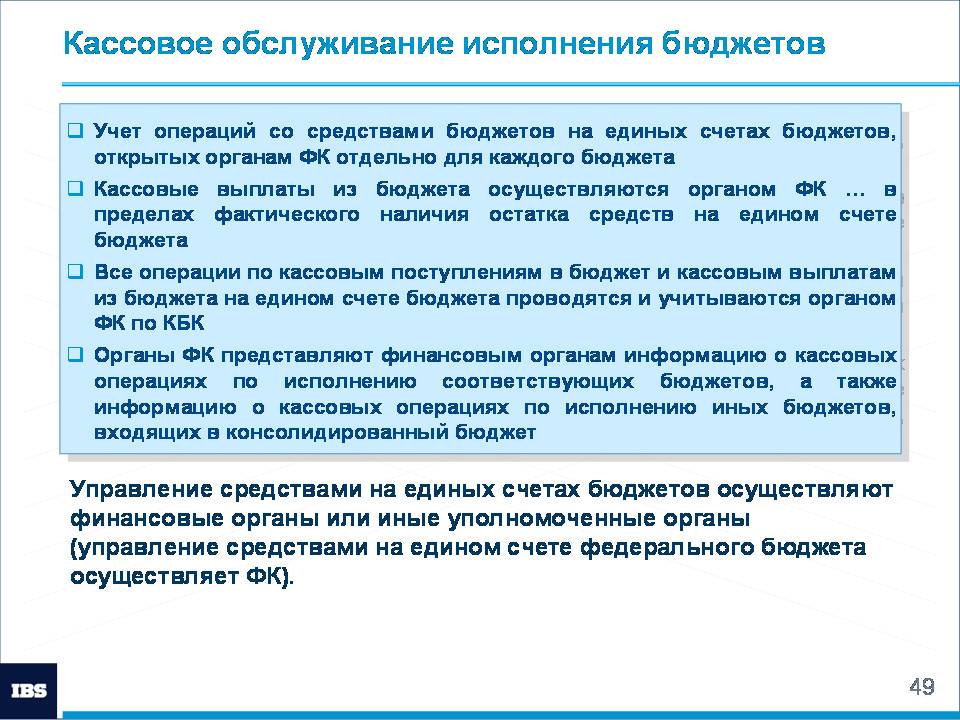

Кассовое обслуживание исполнение бюджетов осуществляет Федеральное казначейство и его территориальные органы.

Кассовое обслуживание исполнения бюджетов в соответствии со статьей 241.1 Бюджетного кодекса РФ включает:

- учет операций со средствами бюджетов на единых счетах бюджетов, открытых органам Федерального казначейства отдельно для каждого бюджета в учреждениях Центрального банка Российской Федерации;

- осуществление органом Федерального казначейства кассовых выплат из бюджета на основании платежных документов, представленных в орган Федерального казначейства, в порядке очередности их представления и в пределах фактического наличия остатка средств на едином счете бюджета;

- проведение и учет всех операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета на едином счете бюджета органом Федерального казначейства по кодам бюджетной классификации Российской Федерации;

- представление органами Федерального казначейства финансовым органам информации о кассовых операциях по исполнению соответствующих бюджетов, а также информации о кассовых операциях по исполнению иных бюджетов, входящих в консолидированный бюджет соответствующей территории.

Кассовое обслуживание исполнения бюджетов включает также управление средствами на единых счетах бюджетов. Такое управление осуществляют либо финансовые органы, либо или иные уполномоченные органы в соответствии с нормативными правовыми актами Российской Федерации, субъектов Российской Федерации, муниципальными правовыми актами Управление средствами на едином счете федерального бюджета в соответствии с Бюджетным кодексом РФ осуществляет Федеральное казначейство.

В статью 6 Бюджетного кодекса Российской Федерации в редакции Федерального закона № 63-ФЗ включено следующее определение понятия «доходы бюджета»:

«доходы бюджета - поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета;».

Доходы бюджетов формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством о налогах и сборах и законодательством об иных обязательных платежах.

Денежные средства считаются поступившими в доходы соответствующего бюджета бюджетной системы Российской Федерации с момента их зачисления на единый счет этого бюджета.

Администрируют начисление отдельных видов платежей в бюджет, пеней и штрафов по ним и контролируют правильность их уплаты администраторы доходов бюджета.

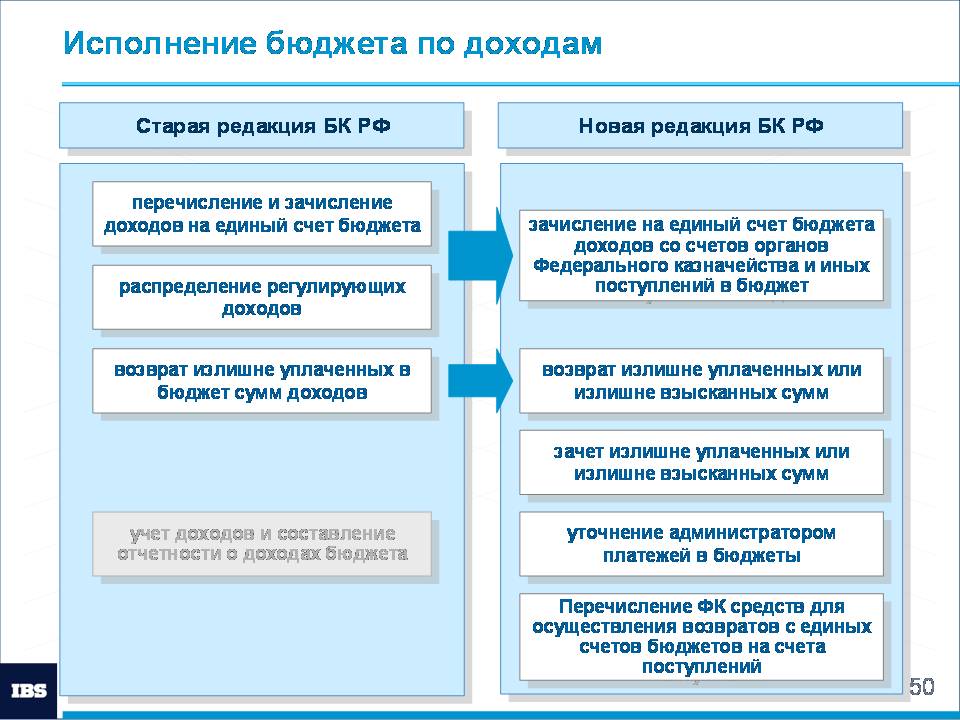

Исполнение бюджетов по доходам предусматривает:

- зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений в бюджетную систему Российской Федерации, распределяемых по нормативам, действующим в текущем финансовом году, установленным Бюджетным кодексом, законом (решением) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами, принятыми в соответствии с положениями Бюджетного кодекса Российской Федерации, со счетов органов Федерального казначейства и иных поступлений в бюджет;

- возврат излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы;

- зачет излишне уплаченных или излишне взысканных сумм в соответствии с законодательством Российской Федерации о налогах и сборах;

- уточнение администратором доходов бюджета платежей в бюджеты бюджетной системы Российской Федерации, в том числе уточнение кодов классификации доходов бюджета;

- перечисление Федеральным казначейством средств, необходимых для осуществления возврата (зачета) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, с единых счетов соответствующих бюджетов на соответствующие счета Федерального казначейства, предназначенные для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации.

Отсутствие в новой редакции Бюджетного кодекса Российской Федерации этапа по ведению учета и составлению отчетности по доходам связано с тем, что все положения по бюджетному учету и отчетности включены в новую главу 25.1.

Порядок распределения и перечисления доходов от налогов, сборов и иных обязательных поступлений, а также порядок осуществления возвратов устанавливается Министерством финансов Российской Федерации.

Органы Федерального казначейства осуществляют распределение поступлений с учетом решений администраторов доходов бюджетов:

• о возвратах излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы;

• о зачетах излишне уплаченных или излишне взысканных сумм в соответствии с законодательством Российской Федерации о налогах и сборах.

Органы Федерального казначейства осуществляют перечисление доходов на единые счета соответствующих бюджетов не позднее следующего рабочего дня после дня получения от учреждения Центрального банка Российской Федерации выписки со своих счетов по учету поступлений.

Впервые в бюджетном законодательстве закреплен общий порядок осуществления возвратов (зачетов) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы (далее – суммы к возврату), плательщикам:

• возврат средств плательщикам осуществляется со счетов органов Федерального казначейства для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации,

• суммы к возврату из соответствующего бюджета определяются в соответствии с величиной дохода, подлежащей перечислению на единый счет бюджета по результатам распределения. Недостающие суммы к возврату перечисляются органами Федерального казначейства с единых счетов соответствующих бюджетов на соответствующие счета Федерального казначейства для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации.

Данный порядок соответствует положению Налогового кодекса Российской Федерации, согласно которому возвраты осуществляются за счет бюджета, в который были зачислены соответствующие платежи.

В статью 6 Бюджетного кодекса Российской Федерации в редакции Федерального закона № 63-ФЗ включено следующее определение понятия «расходы бюджета»:

«расходы бюджета - выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета;».

Расходы бюджетов формируются в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых согласно законодательству Российской Федерации, международным и иным договорам и соглашениям должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов.

Для осуществления расходов бюджетов в законе (решении) о бюджете утверждаются соответствующие бюджетные ассигнования.

Для осуществления расходов получателям бюджетных средств доводятся:

• бюджетные ассигнования – для исполнения публичных нормативных обязательств;

• лимиты бюджетных обязательств – для принятия и исполнения бюджетных обязательств гражданско-правового характера.

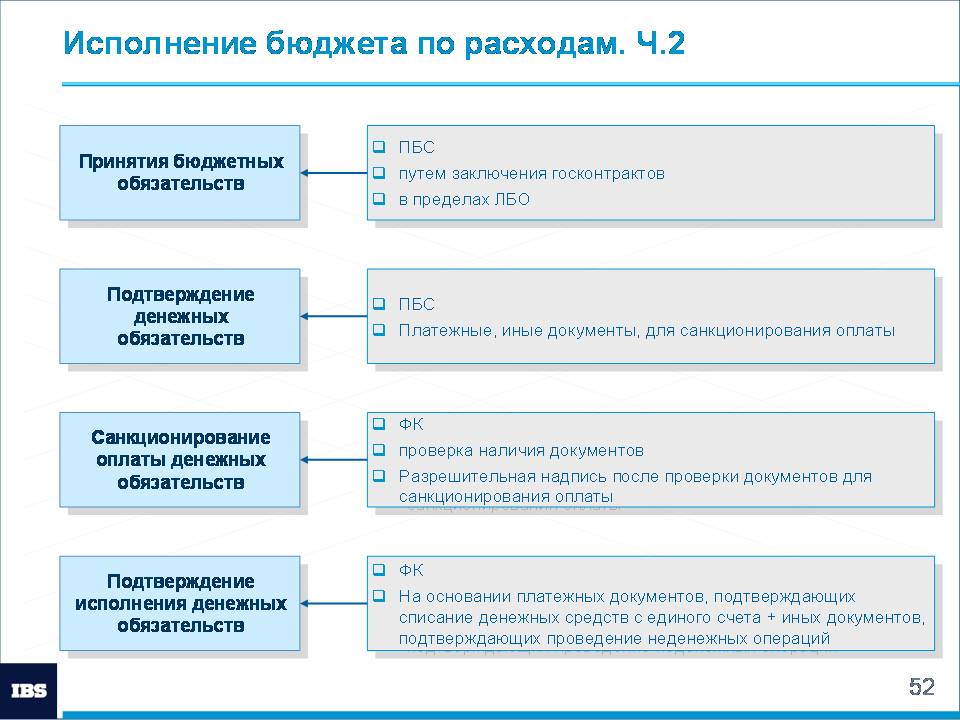

Исполнение бюджетов по расходам предусматривает:

- принятие бюджетных обязательств;

- подтверждение денежных обязательств;

- санкционирование оплаты денежных обязательств;

- подтверждение исполнения денежных обязательств.

Публичные нормативные обязательства, как об этом говорилось ранее, возникают из законов и правовых актов. Для их исполнения получателям бюджетных средств до 1 января 2009 года будут доводиться лимиты бюджетных обязательств. После указанной даты для их исполнения будут устанавливаться бюджетные ассигнования.

Принятие получателем бюджетных средств бюджетных обязательств гражданско-правового характера имеет следующие особенности.

В статье 161 Бюджетного кодекса Российской Федерации в редакции Федерального закона № 63-ФЗ установлены следующие ограничения только для заключения бюджетным учреждением государственных (муниципальных) контрактов и иных договоров, подлежащих исполнению за счет бюджетных средств. Такие контракты и договоры могут заключаться и оплачиваться только в пределах доведенных бюджетному учреждению по кодам бюджетной классификации расходов соответствующего бюджета лимитов бюджетных обязательств и с учетом принятых и исполненных обязательств.

Бюджетные обязательства при выделении соответствующих лимитов бюджетных обязательств могут приниматься на текущий финансовый год (текущий финансовый год и плановый период).

По долгосрочным контрактам бюджетные обязательства могут быть приняты на текущий финансовый год, на первый и второй год планового периода и за пределами планового периода. Однако заключение таких контрактов за пределами планового периода в силу последнего абзаца части 2 статьи 161 может быть признано недействительным.

В соответствии с положениями статьи 161 Бюджетного кодекса Российской Федерации в редакции Федерального закона № 63-ФЗ бюджетные обязательства бюджетного учреждения подлежат учету в соответствии с порядком, установленным соответствующим финансовым органом.

При возникновении обязанности получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения у получателя бюджетных средств возникают денежные обязательства.

Подтверждают возникновение денежных обязательств платежные и иные документы, установленные финансовым органом для санкционирования их оплаты. В случаях, связанных с выполнением оперативно-розыскных мероприятий возникновение денежных обязательств подтверждается платежными документами.

Если по результатам проверки таких документов нарушений не выявлено, оплата денежных обязательств санкционируется в форме совершения разрешительной надписи (акцепта).

Оплата денежных обязательств (за исключением денежных обязательств по публичным нормативным обязательствам) осуществляется в пределах доведенных до получателя бюджетных средств лимитов бюджетных обязательств.

Оплата денежных обязательств по публичным нормативным обязательствам может осуществляться в пределах доведенных до получателя бюджетных средств бюджетных ассигнований.

Порядок санкционирования оплаты денежных обязательств получателей бюджетных средств устанавливается соответствующим финансовым органом.

Федеральное казначейство осуществляет санкционирование оплаты денежных обязательств получателей средств федерального бюджета (и администраторов источников финансирования дефицита федерального бюджета), лицевые счета которых открыты в Федеральном казначействе в соответствии с порядком установленным Министерством финансов Российской Федерации.

При санкционировании оплаты денежных обязательств Федеральное казначейство в соответствии с бюджетным законодательством осуществляет финансовый контроль по следующим направлениям:

• за соответствием содержания проводимой операции коду бюджетной классификации Российской Федерации, указанному в платежном документе, представленном в Федеральное казначейство получателем средств федерального бюджета;

• за наличием у получателя средств федерального бюджета документов, подтверждающих в соответствии с порядком санкционирования расходов, установленным Министерством финансов Российской Федерации, возникновение у него денежных обязательств.

В соответствии с соглашениями между органами Федерального казначейства и высшими исполнительными органами государственной власти субъектов Российской Федерации (местными администрациями муниципальных образований) органы Федерального казначейства могут осуществлять функции по санкционированию оплаты денежных обязательств получателей средств бюджетов (и администраторов источников финансирования дефицита бюджетов) субъектов Российской Федерации (местных бюджетов), лицевые счета которых открыты в органах Федерального казначейства, в соответствии с порядком санкционирования, установленным соответствующими финансовыми органами.

Исполнение денежных обязательств подтверждается исполненными платежными документами на списание денежных средств с единого счета бюджета в пользу физических или юридических лиц, бюджетов бюджетной системы Российской Федерации, субъектов международного права, а также иными документами, подтверждающими проведение неденежных операций по исполнению денежных обязательств получателей бюджетных средств.

Исполнение бюджета по расходам осуществляется в порядке, установленном соответствующим финансовым органом.

Рассмотрим следующие вопросы:

• Основные новые нормативные правовые акты, которые обеспечивают производственные процессы в условиях внедрения АС ФК

• Содержание нормативных правовых актов

Основные новые нормативные правовые акты, обеспечивающие производственные процессы в органах Федерального казначейства, в условиях внедрения АС ФК

В условиях внедрения АС ФК, производственные процессы будут обеспечивать следующие основные нормативные правовые акты:

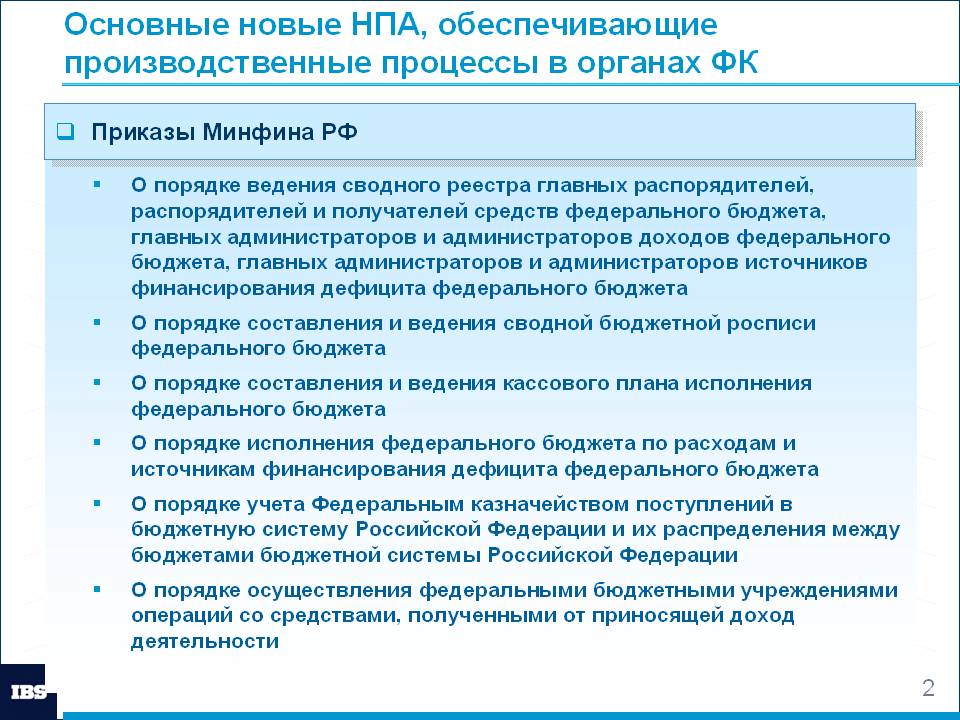

Приказы Министерства финансов РФ:

• новый приказ Минфина России «О порядке ведения сводного реестра главных распорядителей, распорядителей и получателей средств федерального бюджета, главных администраторов и администраторов доходов федерального бюджета, главных администраторов и администраторов источников финансирования дефицита федерального бюджета»;

• новый приказ Минфина России «О порядке составления и ведения сводной бюджетной росписи федерального бюджета»;

• новый приказ Минфина России «О порядке составления и ведения кассового плана исполнения федерального бюджета»;

• новый приказ Минфина России «О порядке исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета»;

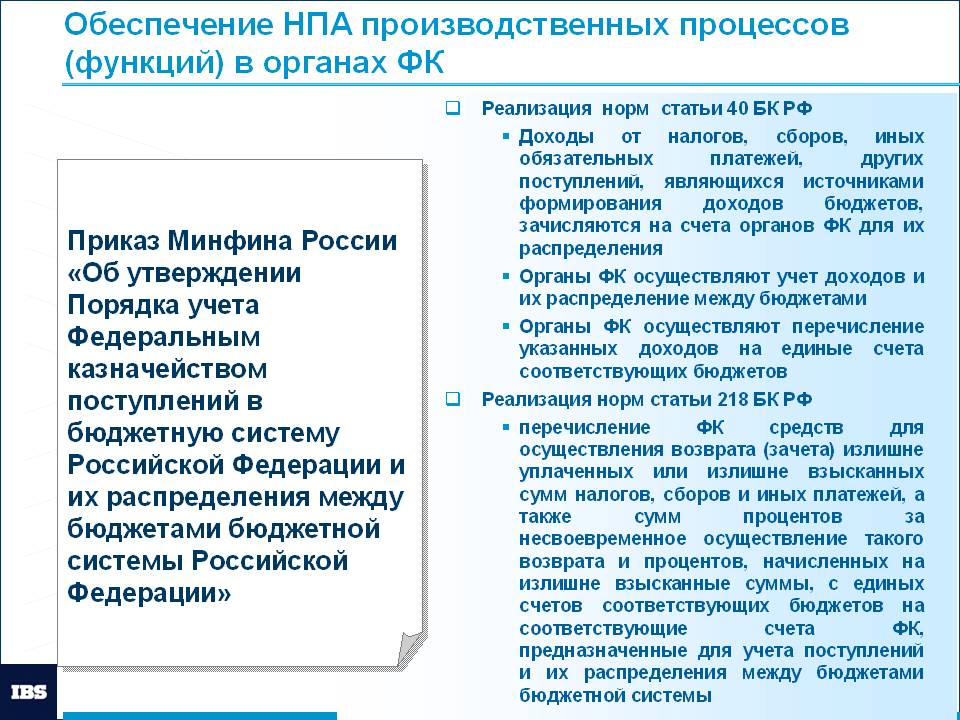

• новая редакция приказа Минфина России от 16.12.2004 № 116н «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации»;

• новый приказ Минфина России «О порядке осуществления федеральными бюджетными учреждениями операций со средствами, полученными от приносящей доход деятельности».

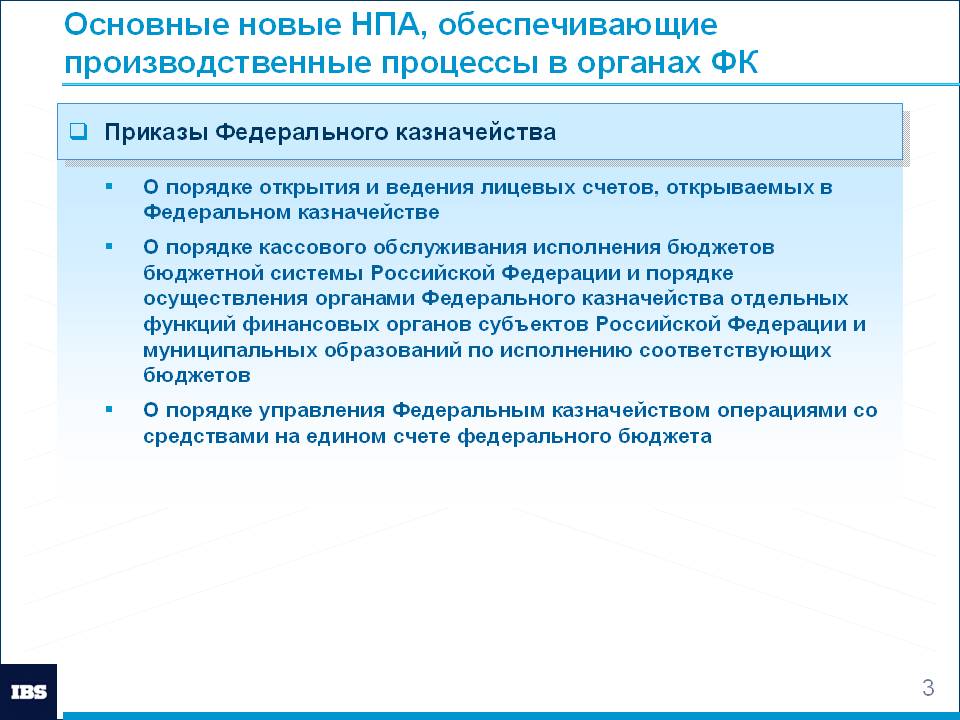

Приказы Федерального казначейства:

• новый приказ Федерального казначейства «О порядке открытия и ведения лицевых счетов, открываемых в Федеральном казначействе»;

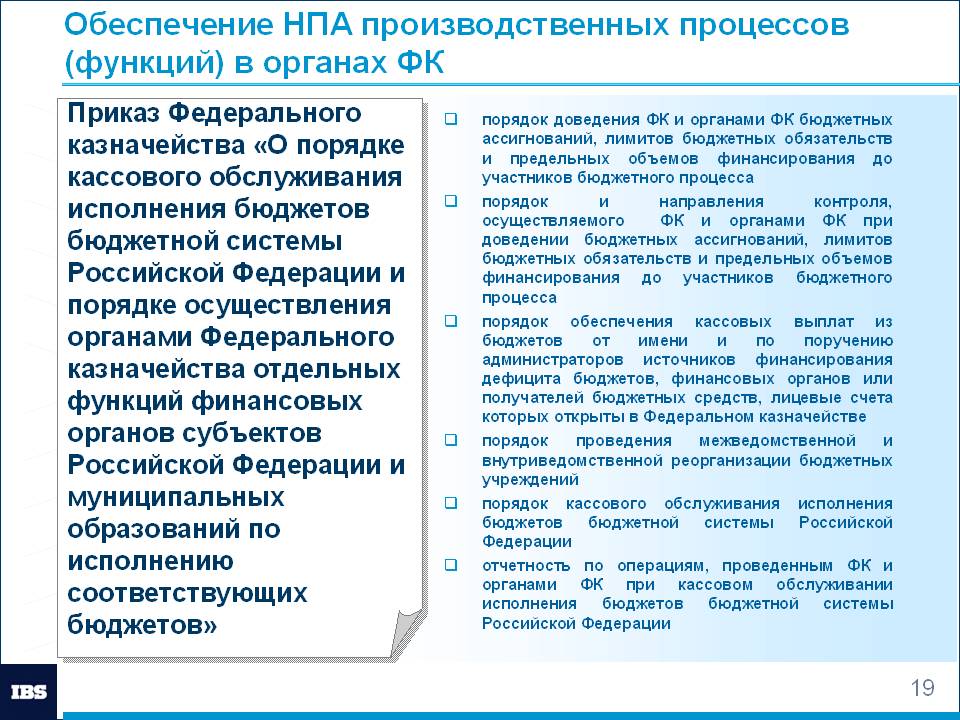

• новый приказ Федерального казначейства «О порядке кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации и порядке осуществления органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов»;

• новый приказ Федерального казначейства «О порядке управления Федеральным казначейством операциями со средствами на едином счете федерального бюджета».

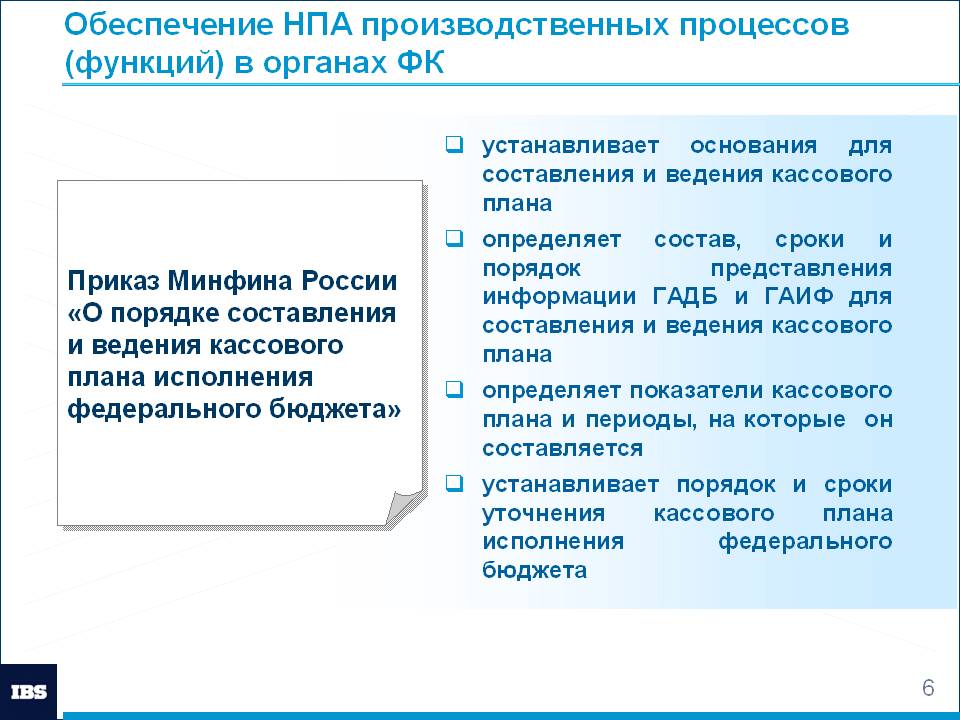

Содержание нового приказа Минфина России «О порядке составления и ведения кассового плана исполнения федерального бюджета»

Новый приказ Минфина России «О порядке составления и ведения кассового плана исполнения федерального бюджета» будет разработан на основании приказа Минфина России № 120н от 27.11.2007 года «О порядке составления и ведения кассового плана исполнения федерального бюджета в текущем финансовом году».

Он устанавливает:

• основания для составления и ведения кассового плана исполнения федерального бюджета,

• определяет состав, сроки и порядок представления информации главными администраторами доходов федерального бюджета и главными администраторами источников финансирования дефицита федерального бюджета в Федеральное казначейство для составления и ведения кассового плана,

• определяет показатели кассового плана исполнения федерального бюджета и периоды, на которые составляется кассовый план,

• устанавливает порядок и сроки уточнения кассового плана исполнения федерального бюджета.

Кассовый план исполнения федерального бюджета составляется и ведется Федеральным казначейством.

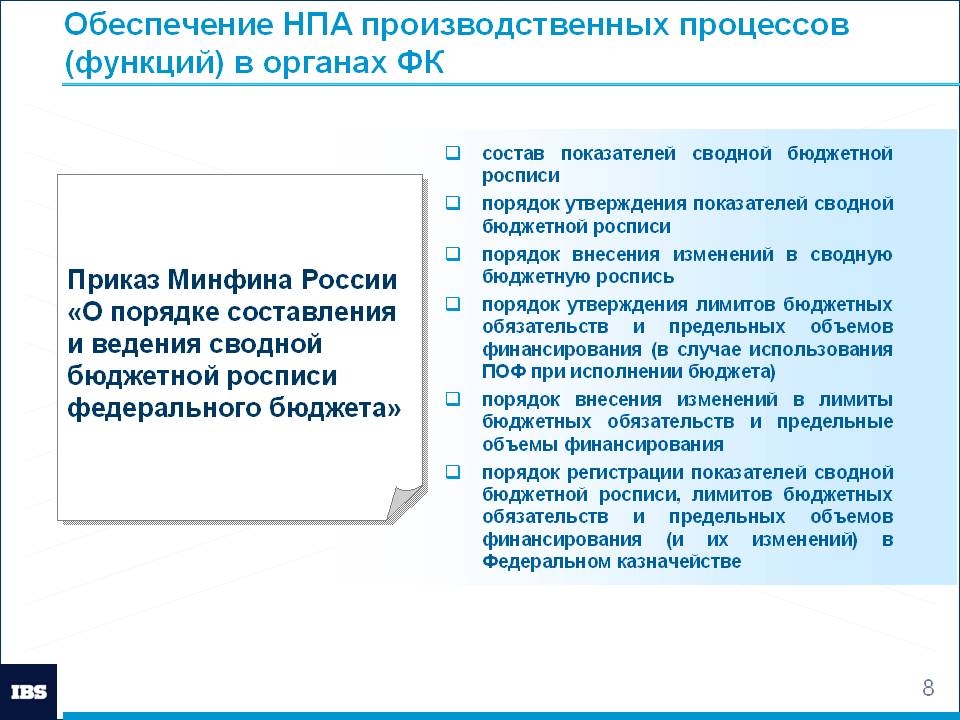

Содержание нового приказа Минфина России «О порядке составления и ведения сводной бюджетной росписи федерального бюджета»

Новый приказ Минфина России «О порядке составления и ведения сводной бюджетной росписи федерального бюджета» будет разработан на основании приказа Минфина России № 114н от 22.11.2007 г. «Об утверждении Порядка составления и ведения сводной бюджетной росписи федерального бюджета и бюджетных росписей главных распорядителей средств федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета)».

будет устанавливать:

• состав показателей сводной бюджетной росписи;

• порядок утверждения показателей сводной бюджетной росписи;

• порядок внесения изменений в сводную бюджетную роспись;

• порядок утверждения лимитов бюджетных обязательств и предельных объемов финансирования (в случае использования ПОФ при исполнении бюджета);

• порядок внесения изменений в лимиты бюджетных обязательств и предельные объемы финансирования;

• порядок регистрации показателей сводной бюджетной росписи, лимитов бюджетных обязательств и предельных объемов финансирования (и их изменений) в Федеральном казначействе.

Новый приказ Минфина России будет действовать с 1 января 2009 года.

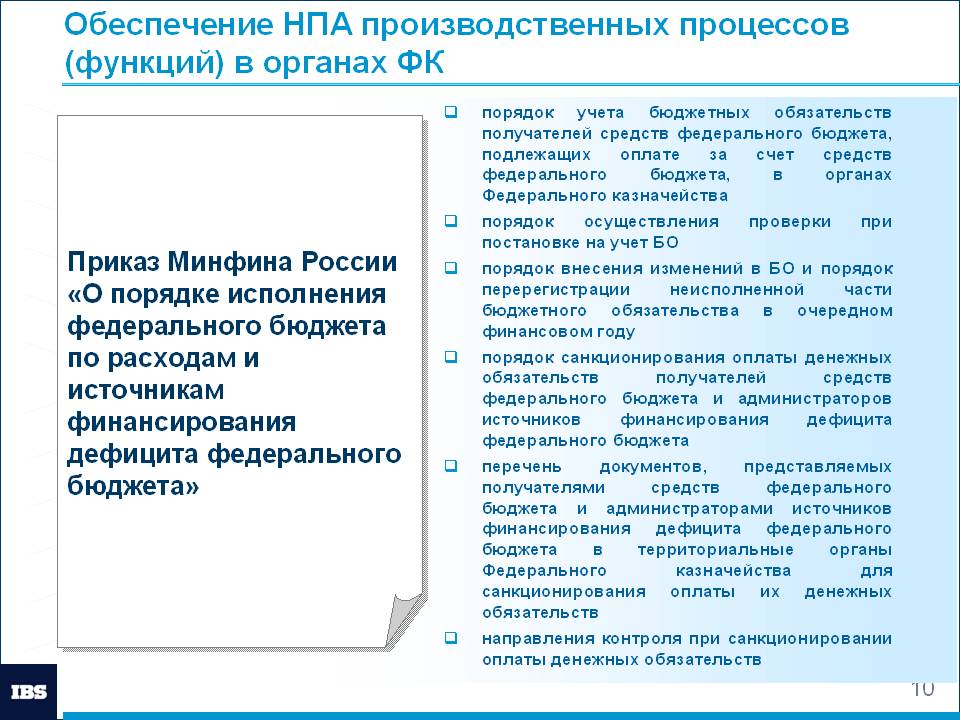

Содержание нового приказа Минфина России «О порядке исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета»

Новый приказ Минфина России «О порядке исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета» будет действовать с 1 января 2009 года. В части учета бюджетных обязательств получателей средств федерального бюджета и санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, он будет разработан на основании следующих нормативных документов:

- приказа Минфина России от 30 июня 2004 г. № 57н «Об утверждении Положения о порядке осуществления операций по использованию средств, поступающих в федеральный бюджет от сдачи в аренду имущества, находящегося в федеральной собственности и переданного в оперативное управление бюджетным учреждениям, имеющим право на дополнительное бюджетной финансирование» (в редакции приказа МФ РФ от 12 ноября 1007 г. № 107н);

- приказа Минфина России от 31 декабря 2002 г. № 142н «Об утверждении Инструкции о порядке открытия и ведения органами Федерального казначейства Министерства финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета» (в редакции приказа МФ РФ от 12 ноября 1007 г. № 101н);

- приказа Минфина России от 21 июня 2001 г. № 46н «О порядке открытия и ведения территориальными органами Федерального казначейства лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, получателей средств федерального бюджета, финансируемых на основании смет доходов и расходов» (в редакции приказа МФ РФ от 12 ноября 1007 г. № 106н);

- приказа Федерального казначейства от 7 сентября 2005 г. № 17н «Об утверждении Порядка открытия и ведения территориальными органами Федерального казначейства лицевых счетов для учета операций со средствами, поступающими во временное распоряжение федеральных учреждений в соответствии с законодательством Российской Федерации».

будет устанавливать, в том числе:

• порядок учета бюджетных обязательств получателей средств федерального бюджета, подлежащих оплате за счет средств федерального бюджета, в органах Федерального казначейства;

• порядок осуществления проверки при постановке на учет бюджетного обязательства;

• порядок внесения изменений в бюджетное обязательство и порядок перерегистрации неисполненной части бюджетного обязательства в очередном финансовом году;

• порядок санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета;

• перечень документов, представляемых получателями средств федерального бюджета и администраторами источников финансирования дефицита федерального бюджета в территориальные органы Федерального казначейства для санкционирования оплаты их денежных обязательств;

• направления контроля при санкционировании оплаты денежных обязательств.

Содержание новой редакции приказа Минфина России от 16.12.2004 № 116н «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации»

Новая редакция приказа Минфина России от 16.12.2004 № 116н «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации», которая будет действовать, начиная с 1 января 2009 года будет содержать положения по реализации следующих норм новой редакции статьи 40 Бюджетного кодекса Российской Федерации: «1. Доходы от федеральных налогов и сборов, региональных и местных налогов, иных обязательных платежей, других поступлений, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, зачисляются на счета органов Федерального казначейства для их распределения этими органами в соответствии с нормативами, установленными Кодексом, законом (решением) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами, принятыми в соответствии с положениями настоящего Кодекса, между федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами, а также бюджетами государственных внебюджетных фондов в случаях, предусмотренных законодательством Российской Федерации.

Органы Федерального казначейства осуществляют учет доходов, поступивших в бюджетную систему Российской Федерации, и их распределение между бюджетами в соответствии с кодом бюджетной классификации, указанным в расчетном документе на зачисление средств на счет, указанный в абзаце первом настоящего пункта, а в случае возврата (зачета, уточнения) платежа соответствующим администратором доходов бюджета - согласно представленному им поручению (уведомлению).

Органы Федерального казначейства не позднее следующего рабочего дня после дня получения от учреждения Центрального банка Российской Федерации выписки со своих счетов, указанных в абзаце первом настоящего пункта, осуществляют перечисление указанных доходов на единые счета соответствующих бюджетов.»

Данные процедуры и ранее выполнялись территориальными органами Федерального казначейства в соответствии с приказом Минфина России от 16.12.2004 № 116н (в редакции приказа МФ РФ от 12 ноября 2007 г. № 103н). В новой редакции приказа Минфина России они будут уточнены. Новацией будет установление новым приказом порядка осуществления возвратов плательщикам излишне уплаченных (взысканных) сумм в соответствии со следующей нормой новой редакции статьи 218 Бюджетного кодекса Российской Федерации: «перечисление Федеральным казначейством средств, необходимых для осуществления возврата (зачета) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, с единых счетов соответствующих бюджетов на соответствующие счета Федерального казначейства, предназначенные для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации, в порядке, установленном Министерством финансов Российской Федерации.»

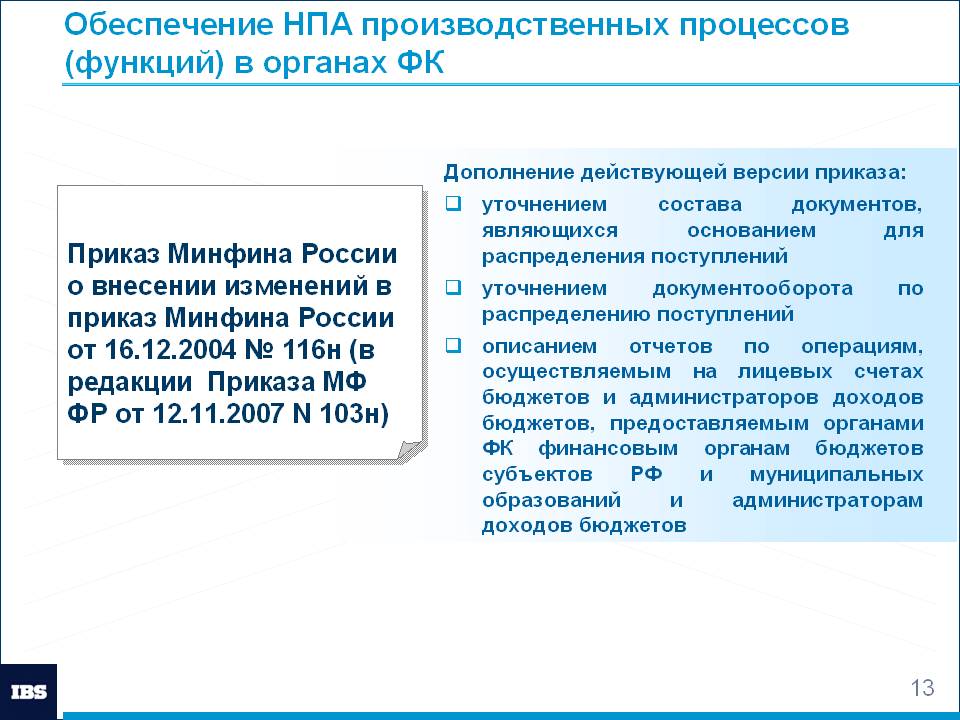

С 1 января 2009 года в приказ Минфина России от 16.12.2004 № 116н «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации» (в редакции Приказа МФ РФ от 12.11.2007 N 103н) будут внесены изменения, связанные с:

• уточнением состава документов, являющихся основанием для распределения поступлений;

• уточнением документооборота по распределению поступлений;

• описанием отчетов по операциям, осуществляемым на лицевых счетах бюджетов и администраторов доходов бюджетов, предоставляемым органами ФК финансовым органам бюджетов субъектов РФ и муниципальных образований и администраторам доходов бюджетов.

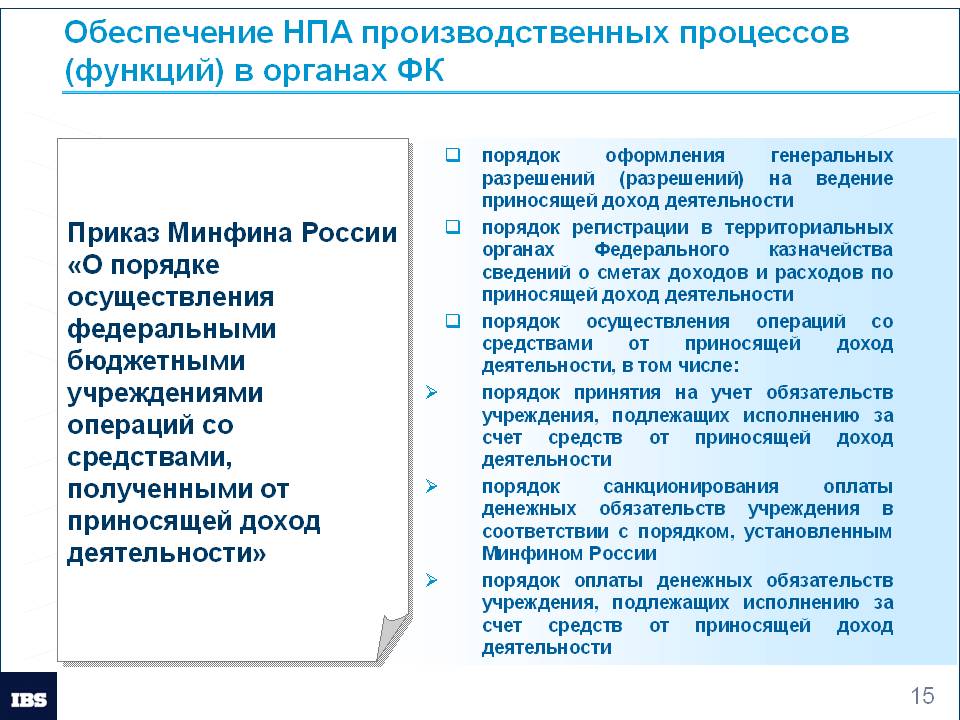

Содержание нового приказа Минфина России «О порядке осуществления федеральными бюджетными учреждениями операций со средствами, полученными от приносящей доход деятельности»

Новый приказ Минфина России «О порядке осуществления федеральными бюджетными

учреждениями операций со средствами, полученными от приносящей доход деятельности»

будет разработан на основании приказа Минфина России от 21.06.2001 г. № 46н «О порядке

открытия и ведения территориальными органами Федерального казначейства лицевых счетов

для учета операций со средствами, полученными от предпринимательской и иной приносящей

доход деятельности, получателей средств федерального бюджета, финансируемых на основании

смет доходов и расходов» (в редакции приказа МФ РФ от 12 ноября 1007 г. № 106н).

будет устанавливать:

• порядок оформления генеральных разрешений (разрешений) на ведение приносящей доход деятельности;

• порядок регистрации в территориальных органах Федерального казначейства сведений о сметах доходов и расходов по приносящей доход деятельности;

• порядок осуществления операций со средствами от приносящей доход деятельности, в том числе:

• порядок принятия на учет обязательств учреждения, подлежащих исполнению за счет средств от приносящей доход деятельности;

• порядок санкционирования оплаты денежных обязательств учреждения в соответствии с порядком, установленным Минфином России;

• порядок оплаты денежных обязательств учреждения, подлежащих исполнению за счет средств от приносящей доход деятельности.

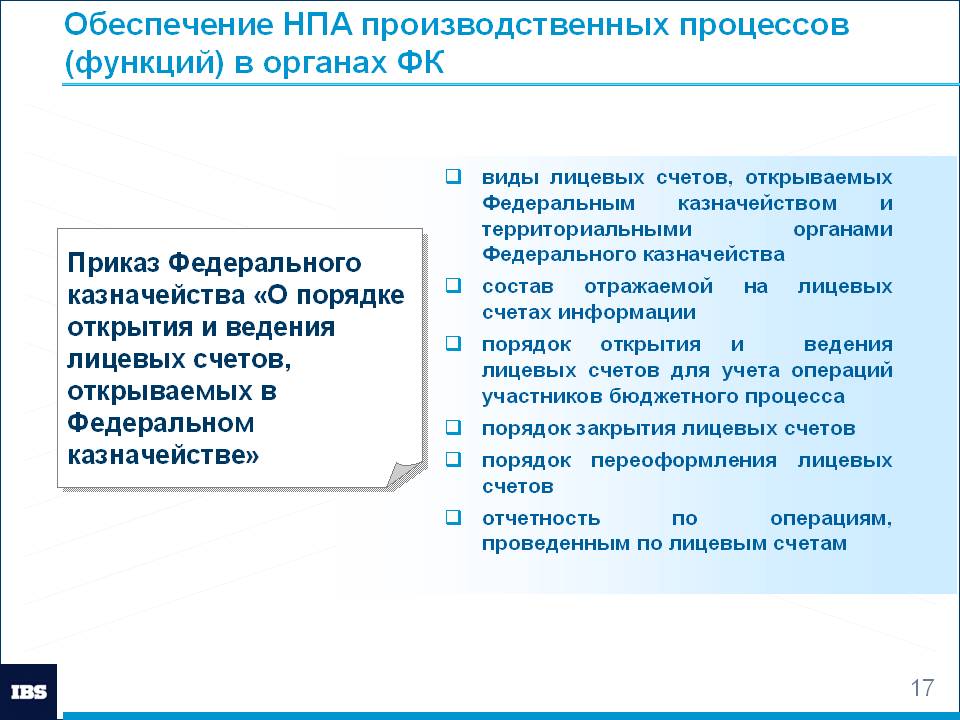

Содержание нового приказа Федерального казначейства «О порядке открытия и ведения лицевых счетов, открываемых в Федеральном казначействе»

Новый приказ Федерального казначейства будет разработан на основании следующих документов:

- приказа Минфина России от 31.12.2002 № 142н «Об утверждении Инструкции о порядке открытия и ведения органами федерального казначейства Министерства финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета» (в редакции от 10.11.2007 № 101н);

- приказа Минфина России от 10.06.2003 № 50н «Об утверждении Порядка организации работы по доведению через территориальные органы Федерального казначейства объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета» (в редакции от 10.11.2007 № 102н);

- приказа Минфина России от 30.06.2004 № 57н «Об утверждении Порядка осуществления операций по использованию средств, поступающих в федеральный бюджет от сдачи в аренду имущества, находящегося в федеральной собственности и переданного оперативное управление бюджетным учреждениям, имеющим право на дополнительное бюджетное финансирование» (в редакции от 10.11.2007 № 107н);

- приказа Минфина России от 21.06.2001 № 46н «Об утверждении Инструкции о порядке открытия и ведения территориальными органами федерального казначейства лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, получателей средств федерального бюджета, финансируемых на основании смет доходов и расходов» (в редакции от 10.11.2007 № 106н);

- приказа Минфина России от 10.12.2007 № 124н «Об утверждении положения о Порядке организации исполнения расходов федерального бюджета на оперативно - розыскную деятельность»;

- приказа Федерального казначейства от 18.08.2005 г. № 11н «Об утверждении порядка открытия и ведения лицевых счетов для отражения операций по источникам финансирования дефицита федерального бюджета»;

- приказа Федерального казначейства от 07.09.2005 № 17н «Об утверждении Порядка открытия и ведения территориальными органами Федерального казначейства лицевых счетов для учета операций со средствами, поступающими во временное распоряжение федеральных учреждений в соответствии с законодательством Российской Федерации»;

- приказа Федерального казначейства от 22.03.2005 № 1н «Об утверждении порядка кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов территориальными органами Федерального казначейства» (в редакции от 09.11.2007 № 6н).

будет устанавливать:

• виды лицевых счетов, открываемых Федеральным казначейством и территориальными органами Федерального казначейства;

• состав отражаемой на лицевых счетах информации;

• порядок открытия и ведения лицевых счетов для учета операций участников бюджетного процесса;

• порядок закрытия лицевых счетов;

• порядок переоформления лицевых счетов;

• отчетность по операциям, проведенным по лицевым счетам.

Содержание нового приказа Федерального казначейства «О порядке кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации и порядке осуществления органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов»

Новый приказ Федерального казначейства будет разработан на основании следующих документов:

приказов Минфина России:

• от 30 июня 2004 г. № 57н «Об утверждении Положения о порядке осуществления операций по использованию средств, поступающих в федеральный бюджет от сдачи в аренду имущества, находящегося в федеральной собственности и переданного в оперативное управление бюджетным учреждениям, имеющим право на дополнительное бюджетной финансирование» (в редакции от 12.11.2007 № 107н);

• от 10 июня 2003 г. № 50н «Об утверждении Порядка организации работы по доведению через территориальные органы Федерального казначейства объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета» (в редакции от 12.11.2007 № 102н);

• от 31 декабря 2002 г. № 142н «Об утверждении Инструкции о порядке открытия и ведения органами Федерального казначейства Министерства финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета» (в редакции от 12.11.2007 № 101н);

• приказа Минфина России от 10.12.2007 № 124н «Об утверждении положения о Порядке организации исполнения расходов федерального бюджета на оперативно - розыскную деятельность»;

• от 21 июня 2001 г. № 46н «О порядке открытия и ведения территориальными органами Федерального казначейства лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, получателей средств федерального бюджета, финансируемых на основании смет доходов и расходов» (в редакции от 12.11.2007 № 106н);

приказов Федерального казначейства:

• от 30 декабря 2005 г. № 19н «Об утверждении Инструкции о порядке кассового обслуживания территориальными органами Федерального казначейства операций со средствами, полученными бюджетными учреждениями субъектов Российской Федерации и муниципальных образований от предпринимательской и иной приносящей доход деятельности»;

• от 7 сентября 2005 г. № 17н «Об утверждении Порядка открытия и ведения территориальными органами Федерального казначейства лицевых счетов для учета операций со средствами, поступающими во временное распоряжение федеральных учреждений в соответствии с законодательством Российской Федерации»;

• от 25 августа 2005 г. № 12н «Об утверждении общего порядка кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации»;

• от 18 августа 2005 г. № 11н «Об утверждении порядка открытия и ведения лицевых счетов для отражения операций по источникам финансирования дефицита федерального бюджета»;

• от 22 марта 2005 г. № 1н «Об утверждении порядка кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов территориальными органами Федерального казначейства» (в редакции от 09.11.2007 № 6н).

будет устанавливать:

• порядок доведения Федеральным казначейством и органами Федерального казначейства бюджетных ассигнований, лимитов бюджетных обязательств и предельных объемов финансирования до участников бюджетного процесса;

• порядок и направления контроля, осуществляемого Федеральным казначейством и органами Федерального казначейства при доведении бюджетных ассигнований, лимитов бюджетных обязательств и предельных объемов финансирования до участников бюджетного процесса;

• порядок обеспечения кассовых выплат из бюджетов от имени и по поручению администраторов источников финансирования дефицита бюджетов, финансовых органов или получателей бюджетных средств, лицевые счета которых открыты в Федеральном казначействе;

• порядок проведения межведомственной и внутриведомственной реорганизации бюджетных учреждений;

• порядок кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации;

• отчетность по операциям, проведенным Федеральным казначейством и органами Федерального казначейства при кассовом обслуживании исполнения бюджетов бюджетной системы Российской Федерации.

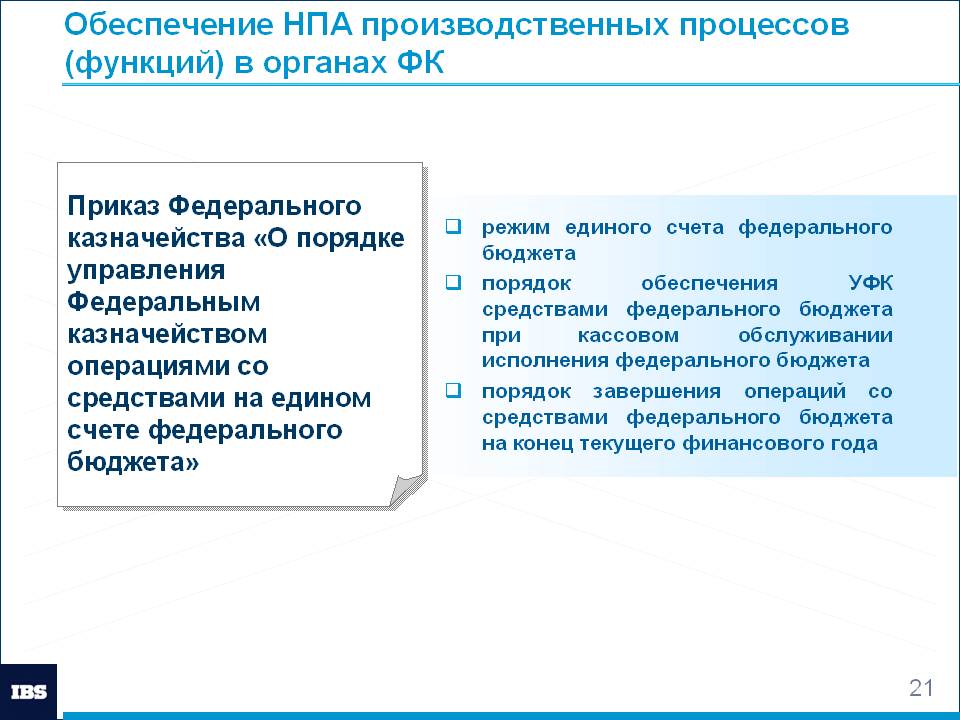

Содержание нового приказа Федерального казначейства «О порядке управления Федеральным казначейством операциями со средствами на едином счете федерального бюджета»

Новый приказ Федерального казначейства «О порядке управления Федеральным казначейством операциями со средствами на едином счете федерального бюджета» будет устанавливать:

• режим единого счета федерального бюджета;

• порядок обеспечения УФК средствами федерального бюджета при кассовом обслуживании исполнения федерального бюджета;

• порядок завершения операций со средствами федерального бюджета на конец текущего финансового года.

Новый приказ Федерального казначейства «О порядке управления Федеральным казначейством операциями со средствами на едином счете федерального бюджета» будет разработан на основании следующих документов:

• приказа Минфина России от 21 сентября 2004 г. № 85н «О Порядке обеспечения наличными деньгами получателей бюджетов бюджетной системы Российской Федерации» (в ред. Приказа Минфина РФ от 18.10.2007 N 91н);

• приказа Федерального казначейства от 30 марта 2006 г. № 44 «Об утверждении Порядка обеспечения управлений Федерального казначейства по субъектам Российской Федерации средствами федерального бюджета при кассовом обслуживании исполнения федерального бюджета».

Спасибо за внимание.